税率の「高低」を見るだけでは追いつけない

トランプ政権下の関税政策というと、「関税を上げる」というイメージが先に立つ。だが、いま起きている変化は、単純な関税率の引き上げではない。関税の適用範囲や根拠そのものが見直されている。

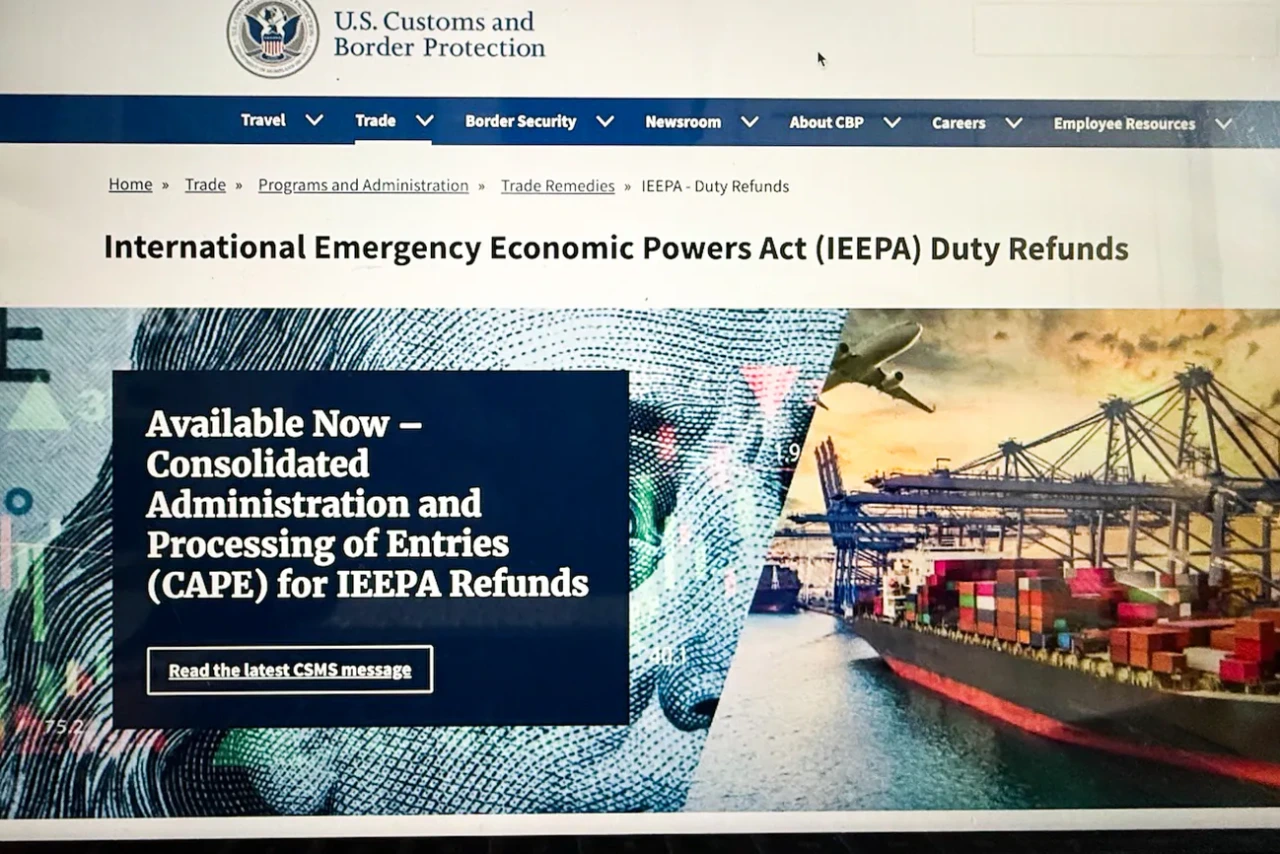

2026年2月、米国最高裁は、国際緊急経済権限法(International Emergency Economic Powers Act: IEEPA)に基づきトランプ政権が課した関税を違法と判断し、日本等の多くの国に課されていた相互関税などが無効となった。これを受け、ドナルド・トランプ大統領は、国際収支危機を理由に大統領権限で関税を課すことができる1974年通商法(Trade Act of 1974)第122条に基づき、全世界一律に10%の関税を課した。ただし、同条に基づく関税措置は原則150日以内に限られているため、今後同法第301条や1962年通商拡大法(Trade Expansion Act of 1962)第232条に基づく関税へと再編されていくことが見込まれている。

さらに2026年4月2日、ホワイトハウスは、通商拡大法第232条に基づく関税の適用方法を見直した。鉄鋼・アルミや銅に課されていた関税は、派生製品ではそれまで製品に含まれる金属部分の価値のみに課税されていたものを、製品全体の価値に対して課す仕組みに変更している。

米国の関税政策は、単に関税率を引き上げる局面から、どの法的根拠に基づき、どの範囲の価値を課税対象とし、どの国の産品に適用するかという、適用構造そのものを組み替える局面に入っている。同じ製品であっても関税負担が変わり、課税対象そのものも再定義されつつある。

適用根拠や課税対象が見直されるほど、企業にとって重要になるのは、単なる税率表の確認ではなく、自社製品がどの措置の対象となり、どの国の産品として扱われるかを見極めることである。そこで分岐点となるのが、「原産地」である。