財務省のスワップラインをUAEほかに拡げる狙い

通貨スワップとは、二国間で自国通貨を一定期間交換し、相手国の外貨流動性を確保する仕組みだ。米国のドル・スワップには二つの経路が存在する。一つはFRB(連邦準備制度理事会)が運営するスワップライン、もう一つは米財務省が管轄するESF(為替安定基金)を活用したスワップラインだ。現在、FRBは日本銀行を始め欧州中央銀行、イングランド銀行、スイス国立銀行、カナダ銀行の5行との間に常設スワップラインを維持する。これらの主要5中銀との常設枠組みにおいては、理論上の供給上限が設定されておらず、市場の需要に応じて柔軟に規模を拡大できる設計となっている。金融危機時の2007~2010年には、メキシコやブラジル、韓国などを含め14中銀とスワップラインを結んでいた。

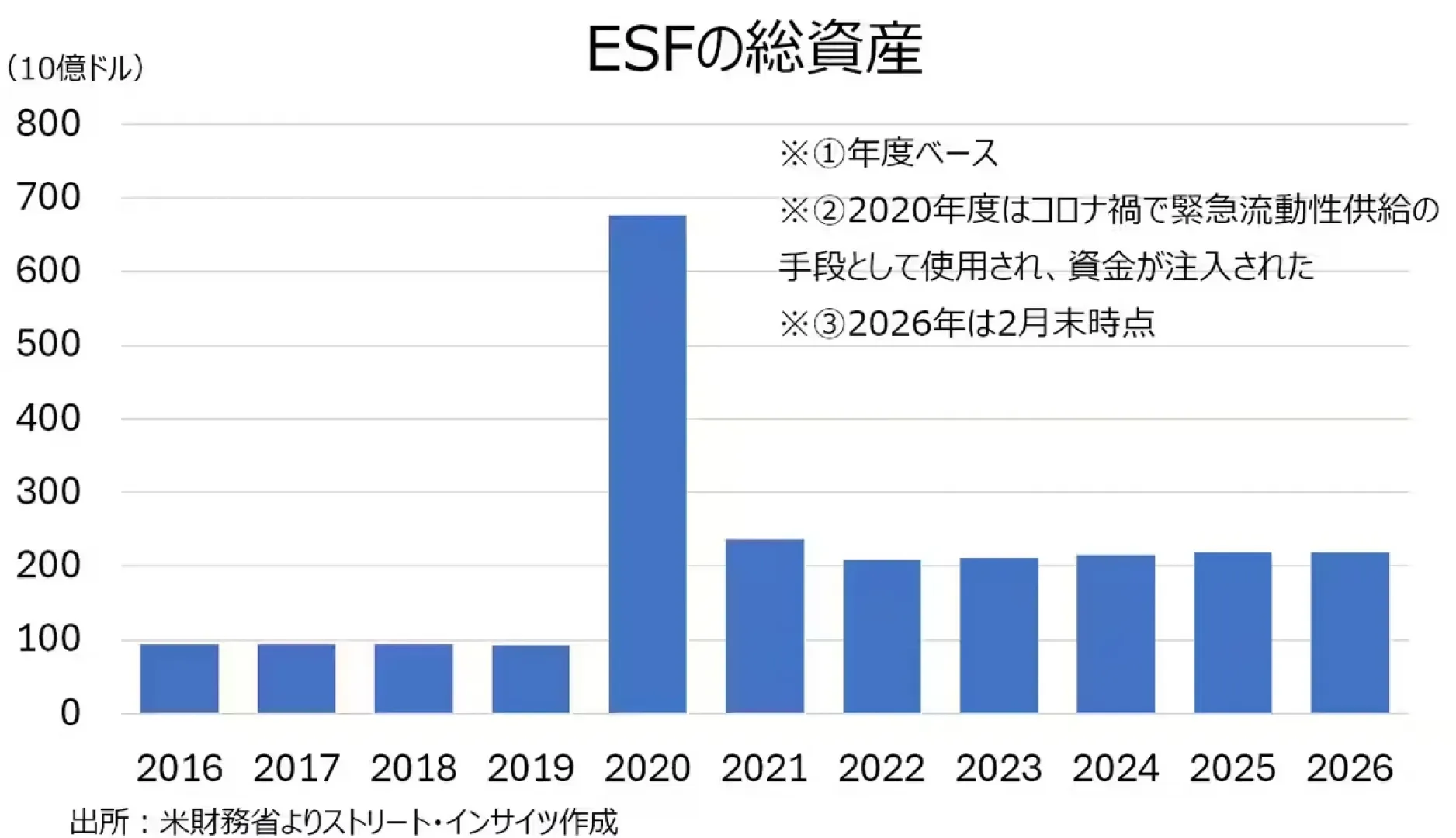

FRBの常設スワップラインに上限が存在しない一方で、財務省が管轄するESFの残高は、2月末時点で約2190億ドルにとどまっている【チャート1】。ESFは本来、外貨準備を使い果たした国や、IMF(国際通貨基金)による融資上限に達した国への限定的な介入に用いられてきた基金だ。直近の事例は2025年のアルゼンチン向け200億ドル枠の設定で、アルゼンチン・ペソを選挙前の暴落から守る短期的なバックストップとして機能した。しかしアジアや、あるいは湾岸諸国規模の経済圏を対象とするなら、その規模は明らかに不足している。

【チャート1:ESF総資産の推移】

スコット・ベッセント財務長官は4月22日、「UAE(アラブ首長国連邦)を含む湾岸、アジア複数国からスワップラインの設定を求める打診があった」と述べた。背景には米・イスラエルによるイラン攻撃後の原油価格高騰と、それに伴うドル需要の急増がある。湾岸諸国の多くはドル・ペッグ制を採用しており、ドル流動性の逼迫はペッグ制維持に直結する脅威となりうる。