本年は1997年のアジア通貨危機から25年経過した節目の年である。また、2007年に発生し、翌年のリーマンショックに繋がったグローバル金融危機からは15年となる。現在の国際金融市場では、コロナ危機対策と国際エネルギー価格高騰に伴うインフレ懸念を背景に米国をはじめとする主要国の金融政策が引締めに転換しつつあり、途上国の債務危機の再発を懸念する見方もある。この間アジア諸国は着実な構造改革によって通貨危機を未然に防ぐ態勢を整備したと言われている。

本稿では、アジア危機当時その原因とされた「原罪」(original sin)という概念について振り返り、現状を再点検する。

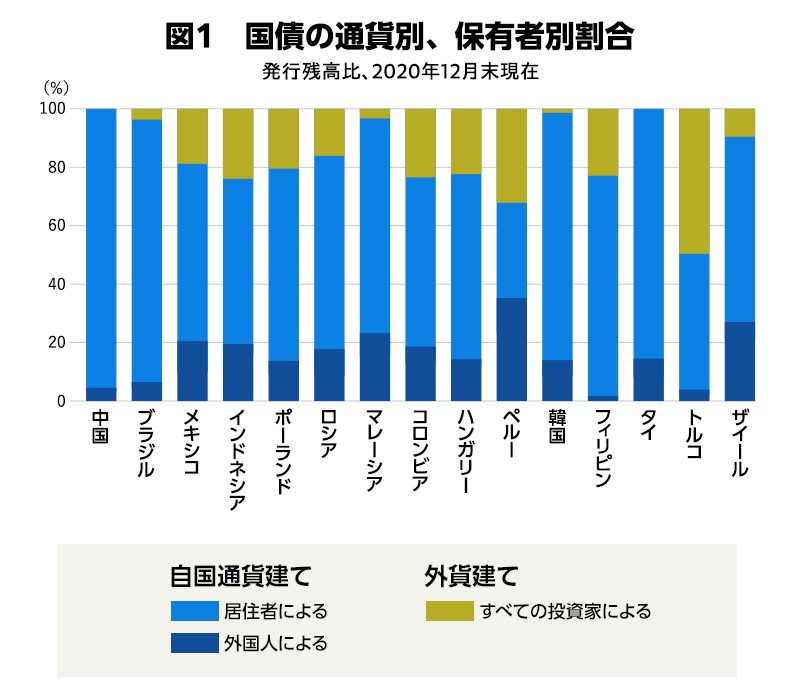

「原罪」を乗り越えたアジアの底力

「原罪」は、アジア通貨危機について、国際金融市場の関係者たちがその原因を旧約聖書になぞらえたものだ。経常赤字を抱える途上国が赤字のファイナンスを自国通貨で行えず、外貨(特に米ドル)建てかつ短期の借入れに依存せざるを得ない状況を、「禁断の木の実」を食して楽園を追放されたアダムとイヴの物語に見立てている。

当時、外貨建て短期の対外借入れで自国通貨建て長期の対内貸出をファイナンスすることにより、途上国は為替相場と満期までの期間という「ダブルミスマッチ」の問題を抱えていた。実際、危機のなかで多くのアジア諸国が自国通貨の下落によるドル建て債務の返済負担増大に直面し、自国通貨買い支えの市場介入を行ったものの、外貨準備が枯渇して国際通貨基金(IMF)の監視下で厳しい経済調整策を余儀なくされた。結果としてインドネシア、韓国などでは政変や社会不安まで生じるなど、直前まで「東アジアの奇跡」といわれた経済発展を実現していた国々が一挙に「鬼籍」に入ったと揶揄されるまでになったのである。……