2024年から始まった新NISA。いざ始めようとすると意外に分からないことが出てくる。ファイナンシャルアドバイザーとして顧客からよく受ける質問をベースに回答していきたい。

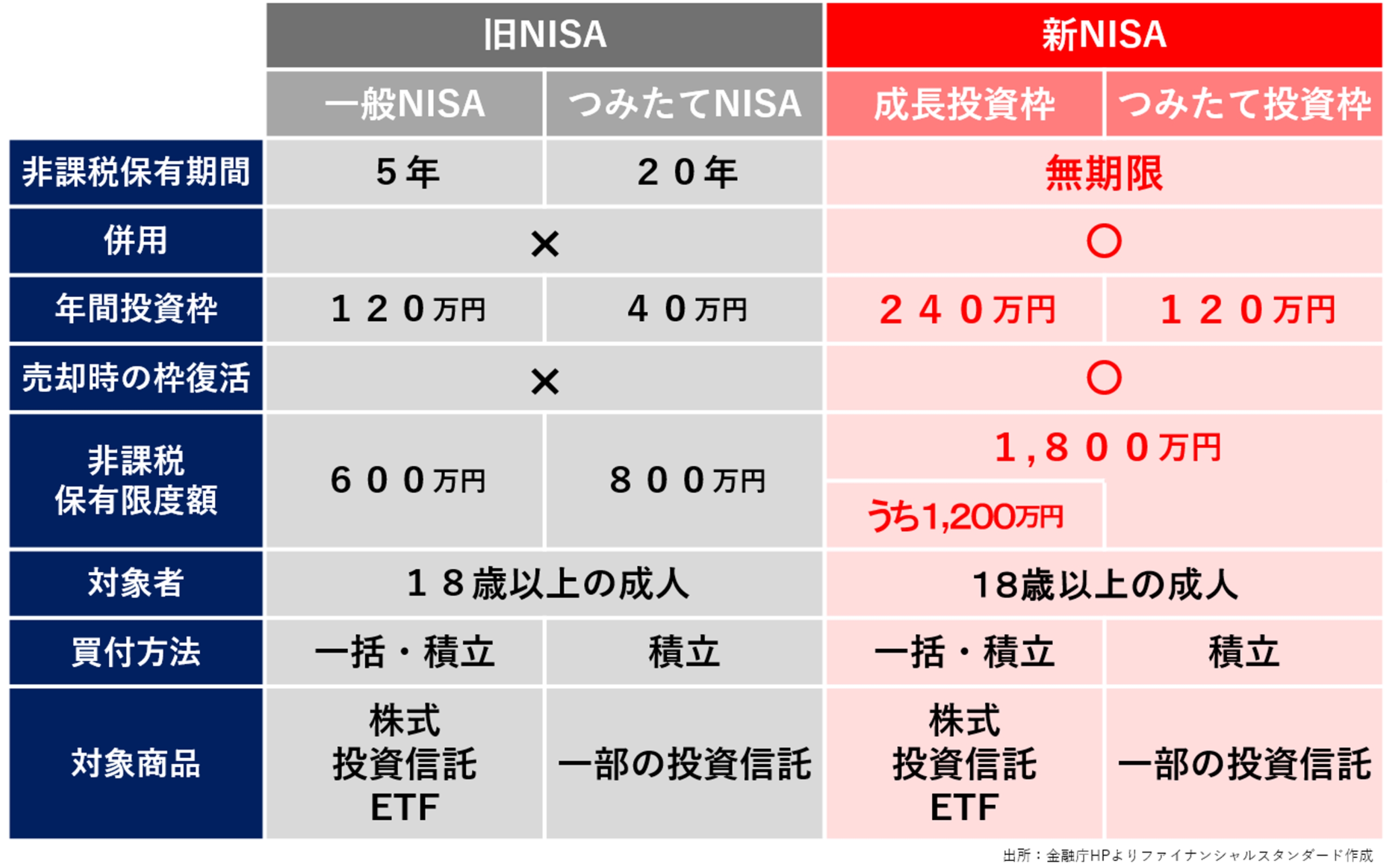

まずは新NISAについて簡単に解説する。株式や投資信託などの金融商品は利益に対して20.315%課税される。利益とは売却時の売却益や配当等だ。NISA(少額投資非課税制度)はその利益が非課税になる制度で、新NISAは大幅に内容が拡充されることから注目が集まっている。

新NISAには成長投資枠とつみたて投資枠があり、この2つの枠を併用可能だ。生涯投資枠(非課税保有限度額)が1800万円と旧NISAに比べて大幅に拡大した。

成長投資枠は年間240万円、累計1200万円までの投資が非課税対象で、株式や投資信託、ETF(上場投資信託)など幅広く投資できる。成長投資枠のみで1800万円を使い切ることはできない。……