2年半ぶりのインフレ大警戒モード

6月15~16日に開催された金融政策決定会合(以降、MPM(※1))で、1.0%への利上げが決定された。植田和男総裁が入院で欠席となり、投票者が通常より1名少ない8名となった中、賛成7・反対1(反対者はリフレ派の浅田統一郎委員)と大差で利上げが可決される形となった(※2)。

(※1)Monetary Policy Meetingの略

(※2)国債買入れ計画の中間評価も行われ、2027年4月以降は買入れ減額を停止し、月間2兆円程度の買入れを続けることとなった(こちらも賛成7・反対1での議決〈反対者はタカ派の田村直樹委員〉)

6月3日の植田総裁の講演以降、マーケットでは6月MPMでの利上げが確実視されていたので、今回の利上げ決定自体はノーサプライズである。そうしたもとで、注目点は既に「次の利上げ(1.0%→1.25%)はいつか、そしてその時期を含めた今後の利上げペースはどうなるか」に移っている。この点について検討するうえで、まずは今回の利上げに至るまでの流れを簡単に振り返ってみよう。

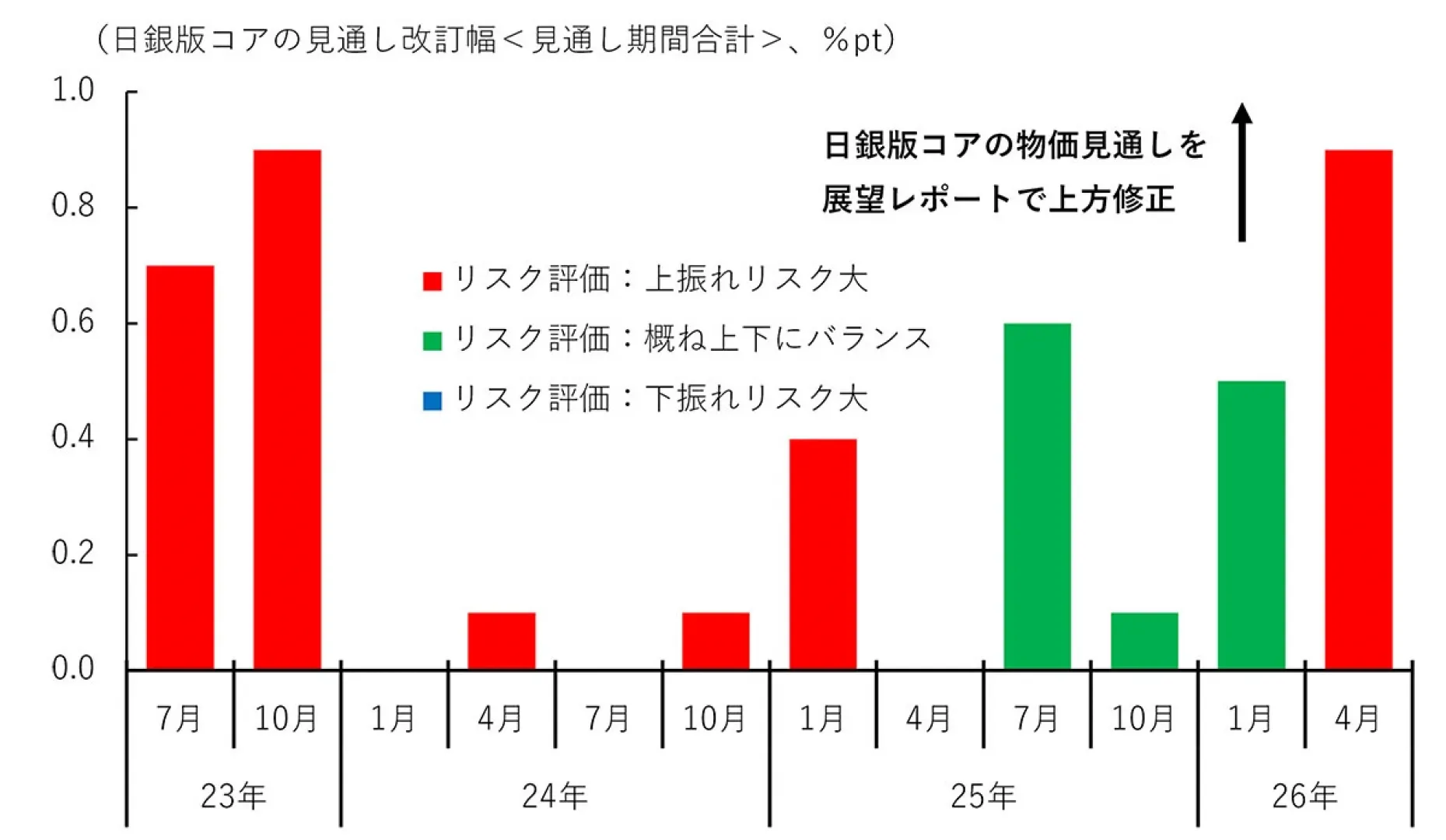

前回の4月MPMでは、2026~27年度の物価見通しを大幅に上方修正した一方、同年度のGDP見通しを下方修正した。物価とGDPで逆方向の見通し修正となった理由は、もちろん中東情勢の悪化であり、日銀は国際機関や民間調査機関と同様に、「中東情勢が日本経済にスタグフレーション的な影響(景気↓+物価↑)をもたらす可能性が高い」ことをメインシナリオとして示した格好だった。これ自体はごく当たり前の、常識的な見通しである。

興味深かったのは、リスクバランスに対する見方である。物価見通しを大幅に上方修正したうえでもなお、「物価は上振れリスクが大きい」という評価となっていた。つまり、物価については「見通しを大幅に上方修正したが、これでもまだ見方が甘いかもしれない」と認識していたことになる。ちなみに、このように物価見通しを大幅に上方修正したうえで更に「物価上振れリスク」を強調するという形になったのは、2023年10月以来2年半ぶりのことだった。

中東情勢などの「一時的要因を含んだインフレ」の加速が、「基調的インフレ」の加速につながるかどうかには若干の不確実性があったにせよ、上記のような物価見通しとリスク認識のもとでは、シンプルに利上げしてしまうのが自然な政策反応だったと思う。しかし、実際には4月MPMでの利上げは見送られ、1会合遅れて6月MPMでの利上げという形になった。この理由として、大きく3点指摘できるだろう。

日銀が4月時点での利上げを足踏みした「3つの理由」

1つめの理由は、「中東情勢の正常化が全く見込めない状況にあったなか、サプライチェーン障害の深刻化に伴う景気の大幅下振れの可能性が現実的にあったこと」である。