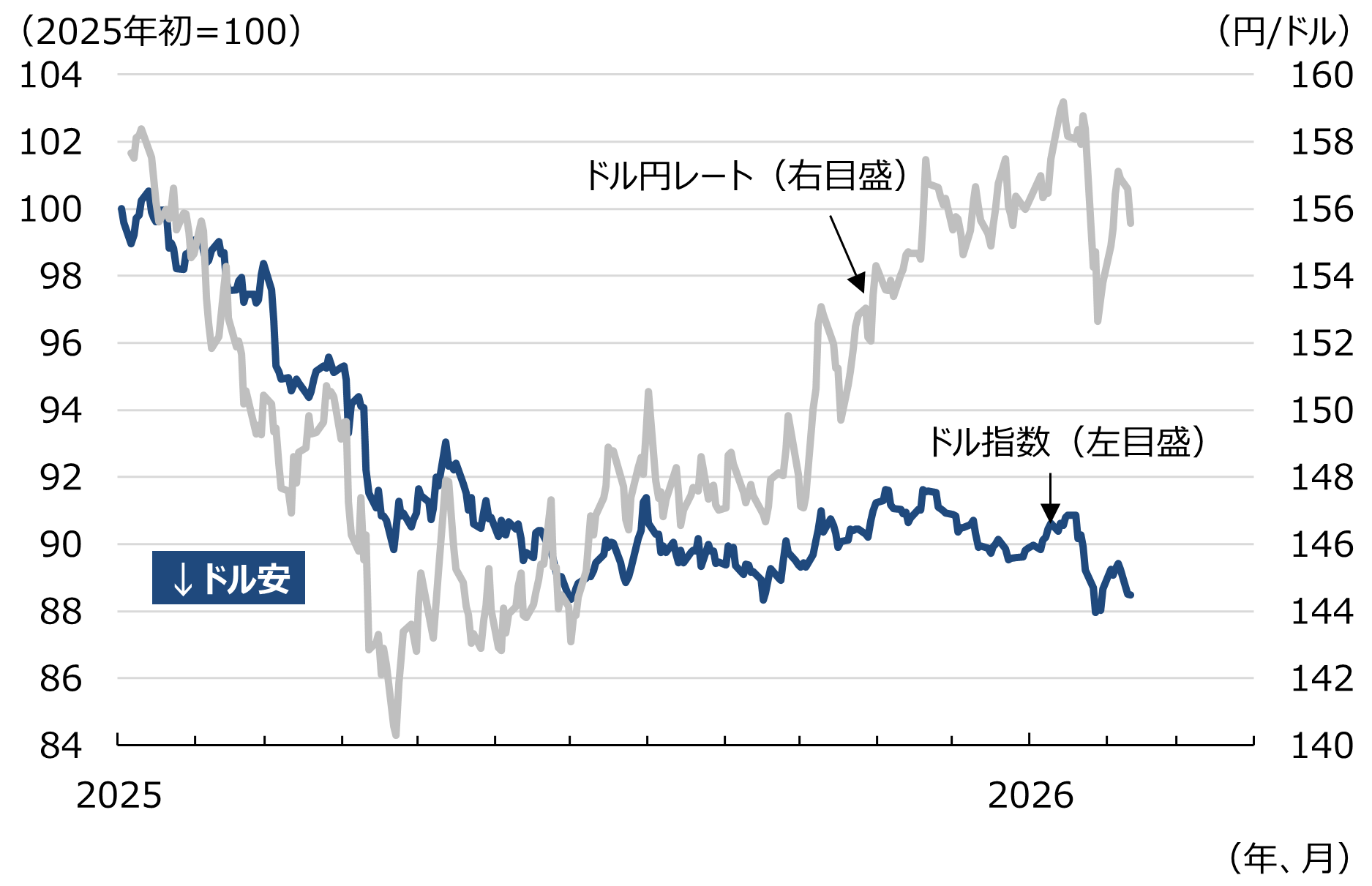

ドルの実効為替レートは1年で10%以上も下落

米国の通貨政策の責任者であるスコット・ベッセント財務長官が、ドル防衛に注力している。昨年の年明けにドナルド・トランプ大統領が再登板して以降、米ドルの実効為替レートは約12%も下落した。トランプ政権が安いドルを志向したこと以上に、米国そのものに対する不信から米ドルそのものの価値が下落したためである。つまりドル不安だ。

図表1 ドルの実効為替レートと対円レート

このドル不安を受けて、昨年の円相場は4月にかけて急騰し、1ドル158円台から140円台まで円高が進んだ。その後、トランプ政権がばら撒いた不確実性に対する警戒感が後退したことで、ドルの実効為替レートは横ばいとなったが、今年の年明けに トランプ政権が相次いで諸外国に圧力を加えたことで、ドル相場は急落する事態となった。

他方、この間にドル円レートは円安に振れた。特に円安が加速したのは、10月の自民党の党首選で高市早苗総裁が誕生して以降のことである。高市総裁は首相に就任した後、20兆円規模の大型の補正予算を組んだり、年明けには消費減税の検討を公約に掲げて解散総選挙に打って出たりするなど、財政拡張姿勢を前面に押し出した。

その結果、日本の財政が悪化することへの懸念から円安が進行した。ドルの実効為替レートが1年間で10%以上も下落した一方で、そのドルに対しても、円は“行って来い”だったことになる。ベッセント財務長官は単なるドル安ではなく、再び悪化したドル不安に対して危機感を募らせている。一方の日本では、円安がどこか他人事である。

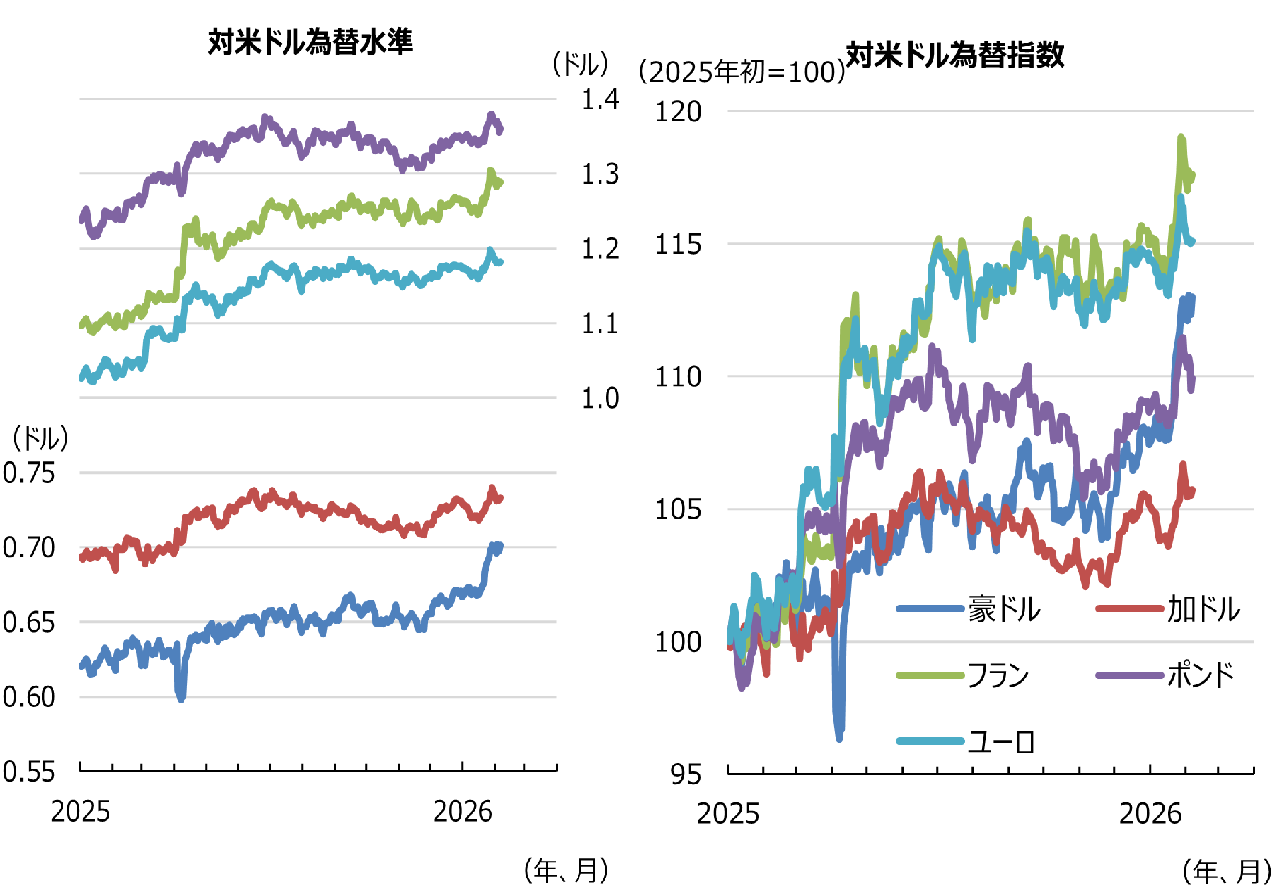

なお、円を除くいずれのハードカレンシーも、ドル不安の受け皿となっている。上げ幅であればスイスフランだが、取引量の厚みに鑑みれば、最大の受け皿はユーロだと考えられる。欧州を中心に、新興国の機関投資家も、米ドルや米債に代わり、ユーロやユーロ建ての欧州の国債を投資対象や外貨準備資産に組み入れる動きを強めたのだろう。

2010年代は債務危機に揺れ、主要通貨の中で最弱の通貨だったユーロが、今やドル不安の受け皿になっていることには、隔世の感があると言わざるを得ない。

図表2 円以外のハードカレンシーの対ドル相場

米国債が「機動的に売却」されうる環境に?

話を米国に戻そう。ドル不安は主に①トランプ政権による諸外国への圧力、②トランプ政権による連邦準備制度理事会(FRB)に対する圧力の二点から生じていると大別できる。①に関しては、昨年来のトランプ関税を筆頭に、直近ではベネズエラへの干渉、さらにグリーンランドの帰属を巡る欧州勢との対立などが、ドル不安を加速させた。

膠着が予想されたグリーンランド問題に関してトランプ大統領が矛を収めたのは、欧州勢による米債売却の可能性が意識されたためだろう。実際、グリーンランドを領有するデンマークの年金基金は、今般の事態を受けて保有する米債を1月中に全て処分すると発表し、スイスのダボスに滞在していたベッセント財務長官は火消しに追われた。

米債を取り巻く環境は、トランプ大統領の就任前後で大きく変わっている。米財務省が公表する国際証券投資統計(TICデータ)より、外国人投資家が保有する米国債の国籍別内訳の推移を確認すると、いわゆるBRICSの割合が低下していることが分かる。特に中国は鮮明で、コロナショック前の15%程度から直近は7%台前半まで低下した(図表3)。中国勢は年明けも米債の売却を進めており、それが日本の総選挙後の“戻り円高”の一因となっている。……